DELTASYSTEM NEWS N. 010/2026 – 27/03/2026

Misura agevolativa completa al seguente link: https://www.agenziaentrate.gov.it/portale/credito-d-imposta-per-investimenti-nella-zes-unica-zes-2026-/che-cos-imprese

Con la Legge n. 199/2025 è stata prorogata per il triennio 2026-2028 la misura del credito d’imposta per gli investimenti nella ZES Unica, disciplinata dall’art. 16 del D.L. n. 124/2023.

L’agevolazione si applica agli investimenti effettuati nel periodo:

- 1° gennaio – 31 dicembre 2026;

- 1° gennaio – 31 dicembre 2027;

- 1° gennaio – 31 dicembre 2028;

Ambito territoriale

La ZES Unica comprende:

- Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia (art. 107, par. 3, lett. a TFUE);

- Marche, Umbria e Abruzzo (art. 107, par. 3, lett. c TFUE);

Beneficiari

Possono accedere al credito d’imposta:

- tutte le imprese, indipendentemente da dimensione e forma giuridica;

- imprese già esistenti o di nuova costituzione;

- soggetti che effettuano investimenti in strutture produttive localizzate nella ZES;

Sono escluse, tra le altre:

- imprese dei settori siderurgico, energetico, finanziario e assicurativo;

- imprese in stato di liquidazione o in difficoltà;

Investimenti ammissibili

Sono agevolabili gli investimenti iniziali relativi a:

- macchinari, impianti e attrezzature nuovi;

- beni acquisiti anche tramite leasing;

- terreni e immobili strumentali (max 50% dell’investimento);

Gli investimenti devono essere destinati a:

- creazione di nuovi stabilimenti;

- ampliamento di strutture esistenti;

- diversificazione o trasformazione del processo produttivo;

Non sono ammessi:

- beni destinati alla vendita;

- materiali di consumo;

Importo degli investimenti

- minimo: 200.000 euro;

- massimo: 100 milioni di euro per progetto;

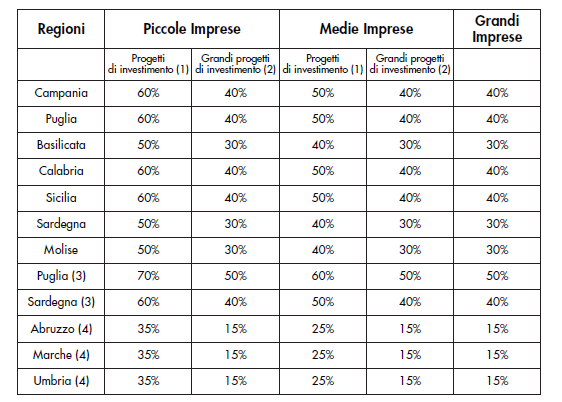

Misura dell’agevolazione (dato ufficiale Agenzia delle Entrate)

Il credito d’imposta è determinato secondo le intensità massime della Carta degli aiuti 2022-2027.

1) Progetti con costi ammissibili non superiori a 50 milioni di euro;

2) Progetti con costi ammissibili superiori a 50 milioni di euro (come definiti al punto 19 (18) degli Orientamenti in materia di aiuti di Stato a finalità regionale);

3) Per i territori individuati ai fini del sostegno del Fondo per una transizione giusta;

4) Investimenti realizzati nei territori situati nelle “Zone c non predefinite” ex articolo 107, paragrafo 3, lettera c) del TFUE;

Le percentuali sopra indicate rappresentano massimali teorici.

Il credito effettivamente riconosciuto:

- può essere ridotto;

- dipende dal riparto delle risorse disponibili;

Modalità di accesso

La procedura si articola in due fasi obbligatorie.

1. Comunicazione di prenotazione

- dal 31 marzo al 30 maggio di ciascun anno;

- invio telematico all’Agenzia delle Entrate;

- indicazione investimenti realizzati e programmati;

2. Comunicazione integrativa

- dal 3 al 17 gennaio dell’anno successivo;

- attestazione degli investimenti effettivamente realizzati;

Aspetti operativi rilevanti

- la comunicazione può essere sostituita più volte entro i termini;

- l’ultima comunicazione inviata è quella valida;

- è obbligatoria la certificazione delle spese da revisore legale;

Cumulabilità

Il credito è cumulabile con altri aiuti di Stato e “de minimis” ma entro i limiti delle intensità massime previste e senza superare il costo dell’investimento.

Considerazioni finali

La ZES Unica 2026-2028 rappresenta una misura centrale per il sostegno agli investimenti produttivi, con un’estensione significativa anche alle regioni del Centro Italia.

Tuttavia, per sfruttare pienamente l’agevolazione è fondamentale:

- rispettare le tempistiche;

- predisporre correttamente la comunicazione;

- pianificare gli investimenti in anticipo;

La data del 31 marzo diventa quindi decisiva per tutte le imprese interessate.